コタローです。

僕は、起業に失敗してサラリーマンに戻りました。

起業するのは簡単ですが、続けていくのは難しいです。

なので、基本的に起業はオススメしません。

データを見れば分かりますが、起業してもほとんどの人が失敗します。

起業して1年以内に半分以上が廃業し、10年生き残る会社は1割にも満たないと言われています。

この数字に関しては、いろいろなデータが出回っているので一概には言えません。

が、確実に言えるのは起業しても続けていくのは相当難しい、ということです。

僕も家業を継いだのち、自分で新しい会社を立ち上げどうにかこうにか10年ちょっとは続けてきたものの、最終的には資金が回らなくなり廃業しました。

起業は簡単だけど続けるのが難しい

正直、起業するのは簡単です。

業種によっては、特別な許可や資格・資金なども必要なく、思い立ったら誰にでもできます。

でも、続けていくのが難しい。

もちろん、あなたが失敗すると言っているわけではありません。

商売を続けていくのは思っているより簡単ではない、ということを理解しておくことが大切だ、ということを伝えたいのです。

借金して起業するリスクを理解

ほとんどの人が起業に失敗しているという現実を考えると、借金をして起業するのはかなりリスクが高いと言えます。

実際、失敗して借金だけが残ってしまったという人はたくさんいますし、僕自身もそういう人をたくさん知っています。

まあ、かくいう僕もそうなんですが…w。

お金を一銭も生み出さない、すでに消えてしまった事業の残した借金を、将来にわたって払い続けていかなければならないなんて、ホントにアホらしいですよね。

こんな本末転倒なことになってしまわないよう、起業は自己資金でおこなうのがベストです。

サラリーマンならまずは副業から始めよう

あなたがサラリーマンなら、僕のようにいきなり起業せず、まずは副業で取り組んでみるのもいいですね。

「うちの会社は副業禁止で…」っていう人も多いですが、なにかあっても会社は守ってくれません。

会社が倒産したり、リストラされたり、体調を崩して仕事ができなくなるという可能性だって十分に考えられる。

実際、終身雇用はすでに崩壊していますし、大企業では40歳以上のリストラや早期退職が始まっています。

幸い、今は匿名・顔出しなしでできる副業もたくさんあります。

稼いでしまえばこっちのもの。

本業以外にある程度安定した収入が得られるようになれば、いつ会社が倒産してもリストラされても大丈夫です。

あなたがサラリーマンなら、まずは副業から始めることをオススメします。

会社にさえ行っていれば一定の収入が安定して得られるのですから、リスクを恐れず副業にもチャレンジできます。

そして、まずは副業で土台を固め、本業に匹敵するようなレベルに達したら起業する、というようなプロセスで進めば失敗の可能性を大きく減らせるはずです。

僕も、不安定だった本業の売り上げを補うためにいろんな副業をやってきました。

今では、その副業から本業以上の収益を得ることができるようにもなっています。

そうやって勢いで起業し、失敗して痛い目にあった人を、僕はこれまで何人も見てきたので。

失敗を恐れていては何もできません。

が、もし失敗した場合のことを想定し、それに対するリスクヘッジをしっかりしておくことで、より積極的にビジネスを展開できるだけでなく、失敗したときのダメージも最小限におさえることができるのです。

起業にオススメの資金調達法

とはいえ、どうしてもやりたい事業があり、そのためにはまとまった資金が必要だ、ということも当然あるでしょう。

そういう場合は、国が運営している融資制度の利用を検討してみてください。

通称「国金」と言われる、日本政策金融公庫。

この日本政策金融公庫には、いろいろな融資制度があります。

僕は起業当初、本当に無知だったので、こういう制度があることすら知らず。

知ったときにはすでに融資を受ける資格がなくなっていたのです…(泣)。

この制度の最大のメリットは、なんといっても無担保無保証人で融資が受けられるということ。

無担保無保証人というのは、要するにもし借金が返済できなくなっても、家や財産差し押さえなどの取り立てを受けることなく、個人の資産を守れるということです。

まあ、無担保無保証人というだけあって審査基準もそれなりに高いようですが、新規事業を立ち上げるならハッキリ言って使わないと損ですね。

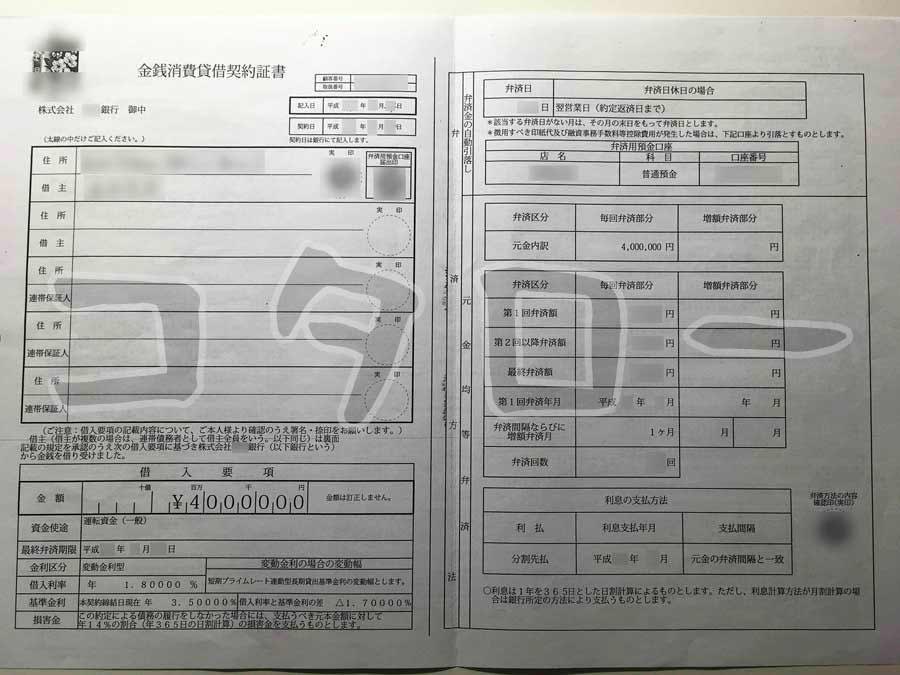

起業時の銀行融資はなるべく避ける

僕の経験談から言わせていただきます。

起業や創業当初は、銀行からの借り入れをしない方が賢明です。

なぜなら、これから起業するというような場合、信用がないのでほぼ間違いなく家や土地などの不動産を担保にされたり、親や配偶者を保証人に付けられたりするから。

これでもし事業に失敗して返済ができなくなってしまった場合、家や土地が取られてしまうのはもちろん、保証人も同じように取り立てを受けることになります。

個人事業の場合、開業当初は会計などのお金の計算は自分でやることになるでしょう。

税理士さんにお願いするほどじゃないと思いますし。

ただ、なまじキャッシュがあると勘定もザルになり、事業が回っていると勘違いしてしまいます。

気が大きくなって、金づかいも荒くなりがちです。

で、キャッシュが減ってくると融資を引き出すというクセが付き、どんどん借金が膨らんでいくのです。

また、資金を設備などの初期投資に回していた場合、それを回収できるだけの売り上げが立たなければ、遅かれ早かれ資金ショートはまぬがれません。

そもそも、運転資金を借りなければやっていけないような状態では、事業としてもはや破たんしています。

まあ、偉そうに言ってますけど、まさに僕がその状態だったんですけどね…。

銀行から融資を受ける場合の対策

そして、もし国金がダメで銀行などの民間業者に融資を受けるとなった場合、返せなくなったときのことを考えて、しっかりと対策をしたうえで融資を受けてください。

つまり、債権者に取られるものがない、というような状況をつくり上げたうえで、融資を受けるのです。

取られるものが無い人は、法的に最強です。

いくら裁判で勝っても、取れるものが無い人からは何も取ることができません。

僕は、この辺の知識がまったくなかったため、かなり損をしてしまいましたし、肉体的・精神的にも疲弊してしまいました。

起業当初からこの秘密を知っていれば、借金におびえることもなく、ビジネスにもダイナミックに取り組めていたはずです。

もっと早く知っていればと、本当に後悔しています。

事業に失敗した場合に備えて、自分の資産や生活を守るための対策をしておくというのは、起業家の最低限の務めだと僕は考えます。

では、その具体的な方法とはいったいどんなものか。

詳細は、僕がお世話になっている資金繰り支援コンサルタント「たちばなはじめ」氏の電子書籍でご確認ください。

ほとんどの人が知らない借金の真実が公開されています。

以下から無料ダウンロードが可能です。

ぜひ、これらの情報を参考にして、あなたとあなたの大切な人を守ってください。

参考になれば幸いです。

コタロー

メルマガ「コタロー通信」始めました

・借金4000万円・滞納8年のリアルと、時効援用の「いま」をそのまま配信します

・登録特典:PDF「督促が来た日に、まずやること」

・無料です。いつでも解除できます。返信は僕が読みます