コタローです。

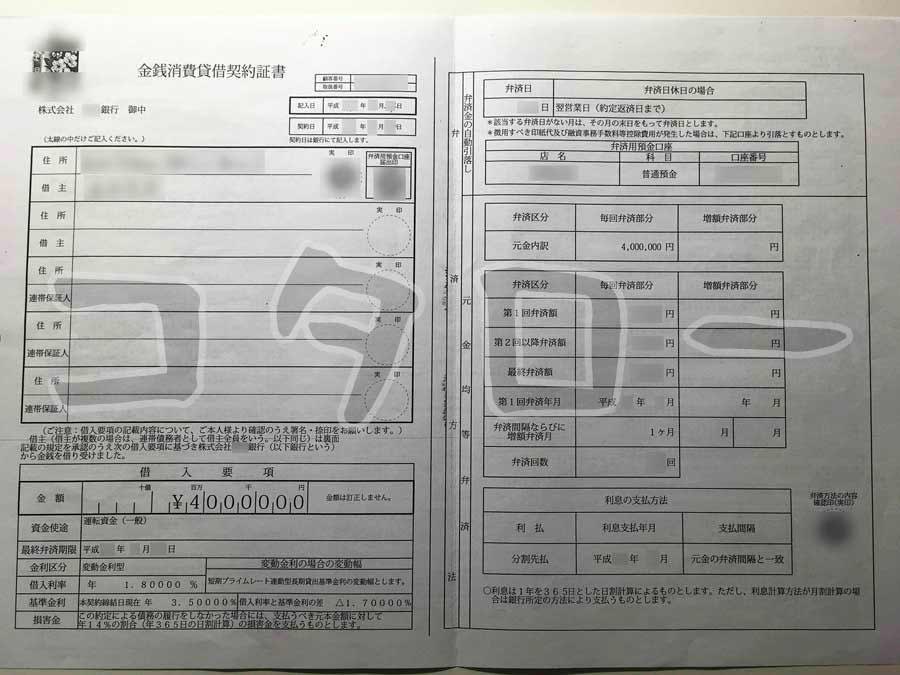

気付けば4000万円も借金してしまい、払っても払っても終わらない借金地獄におちいってしまいました。

この記事では、借金で自己破産しないために気を付けておきたい3つのポイントを、僕の実体験をもとにお伝えしていきます。

さらに、もし借金地獄におちいってしまったらどうすればいいのか。

自己破産せずに借金問題を解決するための方法についてもセットでお伝えしますので、ぜひ最後までご覧ください。

借金で自己破産しないための3つのポイント

それでは、借金で自己破産しないための3つのポイントを順番にご紹介します。

1.そもそも借金しない

借金地獄におちいらないためには、そもそも借金をしないことw

お前は一体なにを当たり前のことを言っているんだ!と思われるかもしれませんが、これはとても重要なことです。

借金は、一度してしまうとクセになります。

借金を重ねるごとに借金するのが当たり前になっていき、そして最終的にはお金を借りることになんの抵抗もなくなってしまう。

そして、もっと借りたい、どうすればより大きな額を借りられるのか、ということばかり考えるようになり、借金地獄にハマり込んでいくのです。

さらにいうと、仮に借金を返し終わっても、金融機関はまた借りてもらおうと新たな融資を提案してくるので、これに乗ってしまうといつまで経っても借金は終わりません。

借金は、ガンのようなもの。

気付かないうちに少しずつ症状が進行し、僕のように気付いたときにはもう手遅れ、ということになってしまいます。

どうしても、というとき以外は安易に借りない、ということが大切です。

2.返せる範囲で借りる

「ご利用は計画的に」

消費者金融などのCMでよく聞く言葉ですよね。

これはまさにその通りで、自分の支払い能力を正確に把握し、将来的にちゃんと返していけるのかということをしっかりと吟味しなければなりません。

まあ、それくらい金融リテラシーがあれば、そもそも借金で苦しむなんてことにはならないでしょうけどね。

話を戻すと、人生において想定外の出費というのはよくあることです。

もし、そういう場合でも、ちゃんと支払いが継続できるのかということが重要になります。

毎月の返済が常にカツカツというのは、非常に危ない状態です。

僕の場合、ちゃんとした資金繰り計画なども立てず、なんとかなるだろうという軽い気持ちで借りまくった結果、毎月の収入よりも返済額が上回ってしまい、あえなくジエンドとなりました。

お金についての知識が浅かったのもありますが、そもそも考えが甘かったんですね。

借金をする前に、完済までの長期的な資金計画を立てるようにしてください。

これは、借金の額は問いません。

どんなに少額でも、です。

3.リボ払いは絶対にしない

最近、リボ払いをすすめてくるカード会社って多いですよね。

最初からリボ払いに設定されてるカードなんかもあったりしますし。

毎月の返済額が一定のリボ払いは、もし使い過ぎても支払いの負担が増えないので確かに便利ではあります。

でも、そこに落とし穴がある。

なぜカード会社は、リボ払いをすすめてくるのでしょうか。

それは、当然儲かるからです。

返済額は増えませんが、返済額に対する利息の割合が増えていくのです。

例えば、リボ払いで毎月1万円を返済する場合。

最初は元本9000円・利息1000円という割合だったものが、利用額が増えていくにつれ、元本1000円・利息9000円のように、元本と利息の割合が逆転してしまうということも十分に起こり得ます。

そして、最終的には毎月の返済額のほとんどが利息で、いくら支払っても元本が一向に減っていかないという状態になってしまうのです。

いくら使っても返済額が増えないため、ほとんどの人が使い過ぎてしまうんですよね。

毎月どれだけの利息を払っているのかなんて計算している人なんてまずいません。

利用額が増えすぎてしまうと、一括で返済するなんてこともできなくなります。

そうなると、いくら利息で暴利を貪られようが、元本が減らなかろうが、延々とリボ払いで支払っていくしかなくなるわけです。

そりゃ、カード会社は全力でリボ払いをすすめるはずだわ、って感じですよね。

何もしなくても利息だけがどんどん増えていくんですから。

なお、分轄払いも基本的には同じなので、なるべくやらない方がいいです。

使った金額を自動的にすべてリボ払いにする、なんて設定は論外ですので、絶対にやらないように気を付けてください。

繰り返しになりますが、最初からリボ払いになってるカードもあるので、使う前に確認は必須です。

もし借金が払えなくなったらどうする?

とはいえ、人生においてどうしても借金をしなけばならない、というような場面も当然出てくるでしょう。

事前にまとまったお金が必要だと分かっている場合は、アルバイトや副業などのダブルワークをして資金を確保するのがベストですが、急な事態で時間もなくどうしようもないというような場合は、躊躇せずお金を借りてください。

難局を乗り越えるために借金が必要なのであれば、それはむしろすべきだと僕は考えます。

そして、もしその借りたお金を返すのが難しくなってしまったら。

返済のためにあらゆる努力はすべきですが、日常生活に支障をきたしてまで払い続ける必要はありません。

僕のように、借金を返すために借金するなどもってのほか。

そんなことをしていたら、僕と同じようにドロ沼の借金地獄にはまりこんでしまいます。

金融機関や貸金業者は、お金を貸す際にちゃんと審査をしてお金を貸しています。

僕やあなたにお金を貸すことで儲けられると判断したから、お金を貸しているのです。

貸金業者がお金を貸すのは、あくまでもビジネス。

きっちりと審査をしたうえでお金を貸しているのですから、貸した方にも責任があります。

もちろん、契約通り返せないというのは望ましいことではありませんし、こちらにも非があるのは確かです。

でも、返せなくなった場合のことも含め、お互いが納得したうえで契約を交わしているのですから、こちらが一方的に責任を感じる必要はない、ということなのです。

もし、契約通りに返済ができなくなったとしたら、契約書の内容に従って、粛々と対応していけばいい。

彼らは、感情でお金を貸しているわけではないのですから、こちらも感情をはさむ必要はありません。

あくまでも、ビジネス上の契約なので。

借金が返せなくても大丈夫です

自分の命に代えても借金を返す、というような考えは、本当にナンセンスです。

なんて、今でこそこんなことが言えますが、当時は保険金で返すしかないなんて思っていたことも正直言うとあるんですけどね。

借金が返せなくなったからといって、命を取られることなんてありません。

命に代えて借金を払え、なんて法律はないんですから。

契約書にもそんなこと一切書いていないです。

現に、僕は借金を返せていませんが、こうして生きてブログを書いていますよね。

借金が返せなくなったからといって、そんなに深刻に思い悩むことはありませんし、命にかえて返す必要もない。

大丈夫、なんとかなります。

僕も、なんとかなっています。

どうしても不安なら、僕がお世話になっている資金繰り支援コンサルタント「たちばなはじめ」氏の電子書籍を読んでみてください。

僕の行動指針となる内容が詳しく書かれています。

なぜ借金が返せなくなったら無理して返す必要はないのか。

なぜ自己破産せず、借金を返さなくても大丈夫なのか。

この電子書籍を見れば、世の中のほとんどの人は借金について間違った思い込みを持っているということがご理解いただけるはずです。

電子書籍は無料でダウンロード配布されています。

ぜひあなたも、あなた自身のために僕の失敗を反面教師にし、将来的なリスクを回避しながら借金と賢く付き合ってください。

参考になれば幸いです。

コタロー

メルマガ「コタロー通信」始めました

・借金4000万円・滞納8年のリアルと、時効援用の「いま」をそのまま配信します

・登録特典:PDF「督促が来た日に、まずやること」

・無料です。いつでも解除できます。返信は僕が読みます